静岡の住宅ローン相談・住宅購入専門のファイナンシャルプランナーが絶対やってはいけない住宅ローンの借り方についてお伝えしますね。

「昨年から体調を崩して今年の〇月まで休職していました…。」マイホーム購入予算診断のお申込みメールでの一文。家計に適正な住宅購入予算の診断を行う際、初回面談の訪問はどのお宅に伺っても緊張します。

ただ、ご相談内容のメールに冒頭のような一文があると?緊張感以上にかなり気を遣う訪問になります。理由は今後の家計の収支をヒアリング後、家を建ててもお金が貯まる家計に適正な住宅購入予算を算出できたとしても…。

経済的には家を建ててもOKだけど身体的(精神的)な問題で仕事が続かなくなる可能性、仕事が続けられなくなれば収入が確保できない、最悪は退職せざるを得ない可能性があるからです。

加えて最大の問題は?今すぐには住宅ローンが借りられない(審査に通らない)可能性が非常に高い。「今現在、心療内科や精神科に通院中」の人はローン審査に通らないのはもちろんですが。

「1年以内に心療内科や精神科に通院していた..」「過去に精神の病で入院歴がある、または期間が空きながらの通院歴が定期的にある」「最近まで約1年近く休職していた」など。

完治が判断しにくい精神系の病気を持つ人の保険加入は?保険会社にとっても大きなリスクを抱えることになります。

では、あなたに質問です。上述を踏まえてですが、住宅ローンを組むときに絶対やってはいけないことがあります。何かわかりますか??

『告知義務違反』

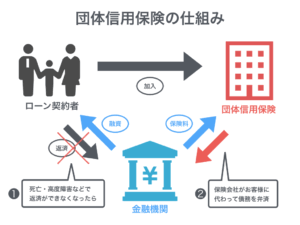

住宅ローンを組むときに絶対にやってはいけないこと。答えは団体信用生命保険の告知義務違反!団体信用生命保険についてはときどき触れていますが。長いのでは略して団信(だんしん)と呼びますね。

団信とは住宅ローンの契約者が死亡したら住宅ローンが0円になる。またはガン、心筋梗塞、脳卒中で所定の状態になったときに住宅ローンが0円になる、ローンを肩代わりしてくれる生命保険でローンに付いている保険のこと。

金融機関では住宅ローンは団信への加入を契約条件としています。つまり、団信に加入ができなければ住宅ローンが借りられない。

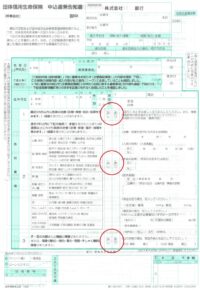

生命保険の加入時に健康状態を申告するのは団信も普通の生命保険も同じ。民間の生命保険の加入時は過去5年分の病歴や手術歴、入通院歴などを申告するのに対して。

団信の加入時は「過去3年以内の病歴、手術歴、入院や通院があったか?今の健康状態は正常か?」などを申告します。

例えば、「今までにがんになった人は団信に加入できなのか?」というと「過去、がんになったことがあるけど今は完治している。3年以内の通院もしていない」ということなら通常の団信に加入できる可能性が出てきます。

ただ、団信にはいくつかの種類があって。死亡だけが保障される団信と違って3大疾病(しっぺい)付き団信(がん、心筋梗塞、脳卒中で所定の状態になったら住宅ローンが0円になる)の場合は今までの病歴を聞かれます。

仮にあなたが過去にがん患者さんで今は完治していて元気に過ごしていても?過去にがんになったことがあるので3大疾病付き団信への加入は極めて難しくなります。

『風邪や花粉症でも申告するの?』

例えば3ヶ月以内に「風邪で病院に行った」「花粉症で通院していた」などのあまり重くない症状は申告した方がいいと思いますか?必要ないと思いますか?

保険会社によっても対応が分かれますが。基本的には風邪も花粉症も告知しておいた方がいいです。保険会社は死亡した場合に死因と病気の因果関係を詳しく調べますから。

もし、風邪が原因で肺炎等になって死亡したら?「告知義務違反です!」と問われる可能性もあります。なので正直に告知しておいた方がいいですね。(風邪や花粉症の告知で団信の加入を断られることはありませんが)

あと一般人は少ないですが、アイドル、俳優、芸能人にはお馴染みの「定期的にヒアルロン酸を打っている」などの美容整形をしている人。病気ではないけど定期的に通院をしているので申告する義務がありますね。

その他にはホルモン注射やボトックス治療なども。美容整形は利用する人が増えてリスクも多くなっています。突然死なども可能性がゼロではないですから。

『申告しないと最悪は…』

健康上に問題があってもほとんどの人は正直に申告します。でも、「正しく申告したら住宅ローンが借りられないかも…。少しくらいならごまかしちゃっても大丈夫でしょ!?」

と健康上の問題があるのに正しく申告(告知)をしない告知義務違反をしてしまう人が一定数いるのです。告知義務違反があるとローン契約者が死亡した場合、残りの住宅ローンが0円にはなりません。ウソをついているので。

残りのローンを債務者(奥さん)が支払いを続けていかなければならない。奥さんが今までパート収入だったのが、来月からはフルタイムで一生懸命働いて住宅ローンを返していかなければなりません。

手元に数千万円の預貯金などがあれば?一括返済ができますが。預貯金がなければ奥さんが多額のローン返済を背負うことに。ローン返済ができなければ最悪は家を手放さなければならない。

保険会社が「特に悪質なケース!」と判断したら?住宅ローンの一括返済を求められます。決して珍しいことはありません。

保険会社が「特に悪質なケース!」と判断したら?住宅ローンの一括返済を求められます。決して珍しいことはありません。

ある金融機関が提携している団信の生命保険会社に聞いたところ、毎月全国で200件の団信の請求がありそのうちの約10件が告知義務違反に該当しているというのです。

『なぜ告知義務違反をするのか?』

「病気したのを忘れていた..」「告知する必要がないと思った..」「ローンを組みたいからわざと書かない..」「このくらいなら申告しなくてもいいだろう..」など。団信の重要性を理解しないで記入しないケースも。

でも、告知義務違反をするほとんどの人は自分の意志ではなくて。ハウスメーカー・不動産営業マンに「それくらいなら書かなくても大丈夫ですよ!」と言われて書かないことの方が多い。

家を買う・建てる人は住宅ローンを借りるのはもちろん、団信の申込書を記入するのも初めて。住宅ローンをいつも扱っている営業マンのアドバイスを言われるがままに信じてしまいます。

でも彼らは生命保険についての知識はなくまったくの素人。告知書の重要性は理解していません。彼らは家や不動産を売るプロですが生命保険を扱うプロではありません。

『正直、団信なんてどうでもいい…』

住宅営業マンの仕事は家を売ることや不動産を売ること。住宅ローンを借りて土地や家、マンションを買う人がほとんどです。

家を売る立場からするとお客さんが住宅ローンを借りられないと困る。ノルマも達成できない。「過去の病歴を正直に申告してローン審査が、団信が通らない。ローンが借りられないと家が売れなくなってしまう…」

営業マンはお客さんが住宅ローンを借りられないのは困るけど。もし、売ったあとにお客さんが死亡した場合に「団体信用生命保険が支払われる?支払われない?」は興味がないのです。

『病歴は正直に告知を』

だからこそ団体信用生命保険の申告(告知)はありのままに正直にが鉄則。「病名、治療期間、薬の種類、血圧の数値」など。保険会社は詳細な情報があればあるほど正確な判断が出せますから。

民間の生命保険加入時も同様ですが、健康状態に問題がある人は加入時に申告するのを正直、「面倒くさいな…」と思うかもしれません。

民間の生命保険加入時も同様ですが、健康状態に問題がある人は加入時に申告するのを正直、「面倒くさいな…」と思うかもしれません。

でも、正直に申告するのはとても大切なこと。最初にしっかりと申告しておけば?もし、ローン契約者が本当に死亡したら?住宅ローンはなくなります。精神的な悲しみは残るけど住宅ローンの経済的な苦しみはなくなります。

住宅ローンが0円になって残された家族は家に住み続けることができます。正直に申告することは家族のためでもあるのです。繰り返しになりますが住宅ローンを借りるときには告知義務違反には注意してくださいね。

もし、あなたが会社の健康診断で「要再検査、要精密検査、要治療」などを指摘されていたら?「面倒くさいなー」と思わずに。しっかりと検査を受けて住宅ローン審査をする前に生活改善・食事改善に努めておいて欲しいです。

*保険会社は死亡保険金の支払いの際は、「地域の医療機関への調査」「健康保険の履歴」「健康診断結果」などを徹底的に調べます。