静岡市の住宅ローン相談・住宅購入専門FPがあなたの持病は住宅ローン借りれる?についてお伝えしますね。

「いわゆる五十肩の症状だと思います…」とドクターからの診断。2週間前の朝に突然、「左腕が上がらない、力も入らない。ちょっと痺れも…」という状態になり整形外科を受診。

「シートベルトが引けない、荷物が持てない、手を伸ばしにくい、着脱が大変、寝ていても痛い」など。今も日常生活の不便が続いています。

自分自身は五十肩の診断とは別になぜそうなったか?の原因を探りたくて整体に通院中。一番は五十肩を認めたくないだけですが 笑

まじめな話をすると肩という部位は整形外科においてもニッチな分野。肩専門のドクターと他の部位や一般的な整形外科のドクターとでは知識や経験、見解がかなり異なります。

ドクターの診断を参考にはしますが。自分自身で原因の究明、痛みの根本を見つけないと再発またはさらに悪化してしまう。

もし、手や指にまで痺れが広がれば頸椎や脊髄がやられている可能性にある。そうなると肩の問題ではなくなるなど…。今までの生活習慣を振り返りながら根本の原因を探っているところです。

「今、病気で治療中、過去に大病をしている、昔から持病を持っている」など。もし、あなたが何かしらの病歴があるとしたら?あなたの病歴は住宅ローンの審査に影響すると思いますか??

『住宅ローンと病気の関係』

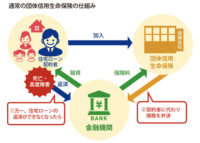

結論からいうと治療中の病気、過去の大病、持病などは住宅ローン審査に大きく影響します。なぜなら、住宅ローンを組むときは団体信用生命保険(以下、団信)への加入が義務付けられているから。

団信とは住宅ローンの契約者がローン返済中に死亡または高度障害になった場合に、保険会社から金融機関に保険金が支払われて住宅ローンの残高が0円になる生命保険の一種。

数千万円の大金を借りることとあなたの健康状態は直結します。ほとんどの金融機関では団信に加入できなければ住宅ローンを借りることができません。団信への加入が難しい病気はたくさんあるのですが…。

代表的なのは脳梗塞、脳出血などの脳疾患、心筋梗塞などの心臓疾患、がん、白血病などの腫瘍、うつ病などの精神疾患など。民間の生命保険加入時と同様に生死に関わるような病歴は団信への加入が厳しい。

告知事項は民間の生命保険は過去5年以内の病歴を聞かれるのに対して、団信の場合は過去3年以内となっているケースがほとんどです。

6~7年くらい前からよくみかけるようになった病気。適応障害・パニック障害・不安神経症など。いわゆるうつ病の仲間のような診断で自宅療養または入院、休職、退職など。

過去にメンタルの不調を診断されたことがある相談者さんにときどき出会います。入院歴ありなしでも変わりますが、メンタルの病気は団信に通るのがかなり厳しいです。

入院歴なしでも完治後(通院終了で薬も終わって)最低1年は経過しないと(1年経過しても通るとは限らない)厳しい。なぜなら、メンタルの病気は完治したかどうかが判断しづらいからです。

『ワイド団信でも断られる』

「告知条件が緩いタイプの団信なら通るんじゃない?」というワイド団信の商品もあります。ワイド団信とは、「加入条件を緩くして保険料を割り増しにする」という特約のついた団信。

つまり、健康状態に問題がない人が団信に加入した場合よりも保険料を割増する代わりに、加入条件を緩く設定するというもの。保険料とは金利のことで通常金利にプラス0.3%程度が上乗せされます。

「うつ病系、糖尿病、高血圧症、心臓病、脳卒中、喘息」などでも審査が可能です。ただし、ワイド団信の申し込みはできても今の健康状態によっては断られる場合があります。

正直、持病がある人の団信加入の告知の際はちょっとしたテクニックが必要。普通に記入しても断られる可能性が高いですから。

『絶対やってはいけないこと』

当たり前のことですが今現在、病気の治療中であったり過去の病気を隠す行為。いわゆる、告知義務違反は絶対にやってはいけません。

「病歴をすっかり忘れていた」「告知する必要がないと思った」など。団信の重要性がわからずにやってしまうこともあるでしょう。でも、告知義務違反をする多くの場合は自分の意思ではないケースがほとんど。

なぜなら、ハウスメーカーや不動産の営業マンに「書かなくて大丈夫ですよ!」と言われて書かない悪質なケースがあるからです。

営業マンは家を売るのはプロでも保険のプロではありません。営業マンの仕事は家を売ること、不動産を売ること。家を売る立場からするとお客さんが住宅ローンを借りられないのはとても困るわけです。

「過去の病歴をしっかりと告知して」「審査の結果、団信が通らなかった…」「ローンが借りられない…」「家が売れなくなってしまう…」のは営業マンからすると絶対に避けなければならない。

ちなみにある金融機関の調査によると20人に1人以上の約5%が告知義務違反に該当するというデータが出ています。

『バレたら住宅ローン一括返済』

では、もし病歴を隠したままで住宅ローン審査を通過。あなたはローン返済が始まって5年~10年以内にローン契約者が死亡、または何らかのきっかけで病気を隠していたことがバレたらどうなると思いますか?

まず、団信の生命保険会社が契約者のことを徹底的に調べ上げます。「地域の病院で手術や入院歴がないか?街のクリニックに通院歴がないか?」など。もし、病気を隠していたことがバレると…。

- 告知義務違反として死亡しても団信(残りの住宅ローン金額)が支払われない

- 契約違反として残りの住宅ローンの一括返済を求められる

つまり、告知義務違反があると残された夫または妻が全額返済していかなければならないのです。パート勤務など収入の少ない奥さんが多額のローンを支払うのはムリ。結果的に家を手放すことになるかもしれません。

『告知は正直に』

告知義務違反は非常に重いペナルティが課せられます。今現在、病気で治療中の人や過去に病歴のある人は少なからず住宅ローンの審査に影響してきます。

住宅購入のサポートしているときに。メンタルの症状で一定期間の休職をしている方の住宅ローン審査は毎回かなり苦労します。

詳細な病歴を申告をしてローン審査が否決になる金融機関もあれば、問題なく通常の団信に加入できる金融機関もあります。(正確には引き受け生命保険会社の判断。また団信だけの問題で審査が通るわけではない)

病歴がある人は住宅営業マンや融資担当者の安易なアドバイスを鵜呑みにしてはいけません。住宅ローン審査時に告知が必要な病気は正直にありのままを申告するようにしてくださいね。