静岡のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが変動金利2年後に今より1%上昇か!?についてお伝えしますね。

「10月から値上げされた食品は約3,000品目」半年ぶりの値上げラッシュ。その他では郵便料金、薬の値段、火災保険料なども続々と改定。

毎年毎年の値上げも普通の感覚というかあまり驚かなくなりましたよね。原材料費や物流費の上昇で幅広いモノやサービスの価格上昇が止まりません。

そして17年ほど変わらなかった住宅ローンの変動金利も今月から上昇。長年のマイナス金利政策による住宅ローンの低金利神話もついに崩壊。今後は金利のある世界に突入というわけです。

『変動金利の定価が上昇』

2024年3月に日本銀行がマイナス金利を解除以降、ネット銀行を中心に変動金利は若干上がってきてはいましたが…。7月末には日本銀行が政策金利を0.25%引き上げ。変動金利の指標となる短期金利が上昇。

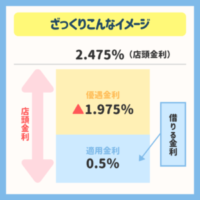

今月の各金融機関の一般的な変動金利タイプの店頭金利(基準金利とも呼ぶ)は2007年から2.475%だったのが。17年ぶりに2.625%と0.15%の値上げ。変動金利の仕組みの解説は正確には長くなるのですが。超ざっくりいうと…。

変動金利は店頭金利(定価)から優遇金利(割引)を差し引いて借りる金利が決定します。優遇金利(割引)の幅は会社員、公務員などの属性やその他諸々の条件で異なります。いわゆる信用度の違い。

県内の金融機関も店頭金利(定価)2.475%が2.625%に上昇。変動金利の見直しは年に2回(4月と10月)。10月から新規で借りる人は9月までの新規借り入れより適用金利(実際に借りる金利)が上がったのです。

『5年ルールの大きな勘違い』

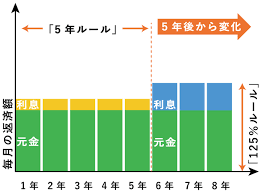

一般的な変動金利は「金利が上がっても5年間は返済額が変わらない」という5年ルールがあります。(一部のネット銀行、一部の金融機関の変動金利は5年ルールなし)

「金利が上がっても5年間は返済額が変わらないならスゲーいいじゃん!」という事実に誰もがお得感を感じるでしょう。でも、真実は違っていて。変動金利の金利が引き上げられる時期がみんな一緒だとしても…。

当初、借入れした時期や選んだ商品の返済ルールによって返済額が上がる時期は人によって違うことをあなたは知っていますか?実際に2024年10月から変動金利が上がったということは…

- 2024年に変動金利の借入れの人→月の返済額が上がるタイミングは2029年から

- 2020年に変動金利の借入れの人→月の返済額が上がるタイミングは2025年から

某銀行の変動金利住宅ローンのパンフレットの一部を抜粋すると「毎回の返済額は変動金利適用開始日から起算して5年間変更されない」と記されています。

起算とは「数え始める」という意味。つまり、2020年に変動金利の借入れの人の場合、2024年10月に金利が上昇すると2025年から返済額が上がるのです。

対して2024年に変動金利を借入れした人は最初に返済額が見直されるタイミングは2029年。今、変動金利を借りているまたは今後借りようとしているあなた。変動金利5年ルールの意味を本当に理解できているでしょうか?

『2年後に今より1%上昇の可能性!?』

「景気を過熱せず、冷やしすぎもしない中立金利の水準は最低でも1%程度だろう。今後の経済・物価・金融情勢の推移しだいだが2026年度までに最低1%程度まで短期金利を引き上げていく…」

先月中旬、日本銀行の某審議委員が金融政策懇談会で上述の発言。一人のメンバーの発言で今後、日本銀行が正式な決定をするかは未定です。

でも、もしも発言の通りになっていくとするなら??2年という短期間で変動金利の元になっている短期金利が1%程度まで上がることになります。(短期金利の解説は割愛します)

変動金利は年2回の金利見直しで2026年度までにあと4回は金利見直しのタイミング。1回のタイミングはわずかな金利上昇幅で数千円単位だとしても…。

2年間で1%上がることになれば3,000万円の借り入れで35年返済なら?月々の返済額は1万円以上増えます。返済額上昇の時期はみんな違えど家計の負担は増すことに。

『借りられる額は返せる額ではない』

今の時代、勤続年数1年で年収がわかればローンを借りることは可能。ただ、ローンを組むときは今の低金利と今の家計の支出を基準に考える人がほとんどです。

借りた額を返していけるかはまた別の話。時間の経過とともに家族のライフステージが変わる、子どもも成長していく。

支出が一気に増えるタイミングはローン負担が重くなります。物価が上昇していても賃金水準は追いついていないという大問題。借りられる額と返せる額は違うのです。

理想の土地や理想の家に住みたい気持ちはよくわかります。銀行で審査が通れば最大限まで借りられる。でも、教育費や老後資金がいくら必要なのか?他に今後はどのような大きな出費が待ち構えているか?など。

今後の想定される大きな資金や支出を購入前にしっかりと考慮しておかないと…。ローン返済に苦しんで本当に家計が破綻してしまいます。

だからこそ購入前に無理のない購入予算を把握しておく必要があるのです。最初にしっかりとプランニングしておけば不測の事態などのいざというときに対応ができます。

さて、金利が上がっていく可能性が高い今後。あなたが変動金利を選択するなら?リスクに対してどのような金利上昇対策を考えていますか?