静岡のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが住宅ローンの「借り方」はどうでもいいについてお伝えしますね。

「3月末で30年勤めた会社を退職。4月から新たな会社に転職しました!」先日、久しぶりに開いた某SNSで友人Wさんの投稿を発見。

Wさんは51歳で同い年の奥さまと9歳のお子さんの3人家族。住宅ローン返済は今年10年目。「30年勤めた会社を辞めるって大きな決断だよな。一体、何があったんだろう???」と気になりWさんと久しぶりの再会。

では、あなたはなぜ、「Wさんが50代で会社を退職、新たな会社に転職」という大きな決断をしたと思いますか?答えは…。

『60歳以上は全員リストラ』

Wさんは大手電機メーカーのグループ会社に長年勤務。前年度、グループ全体で1万人規模の早期退職希望者の募集が発表されたのです。「30年勤めた会社を辞めるか?残るか?」約1年をかけて熟慮の末に早期退職を決断。

退職を決めた理由はいくつかあるそうですが。一番決定的だった理由は?というと「60歳以上の再雇用者は全員リストラ」の通知が下されたため。

Wさんの会社の定年は60歳。一昨年までは60歳以降も再雇用制度で働くことができていたのですが。早期退職希望者の募集が発表されたと同時に再雇用者は全員、リストラの対象に。

つまり、Wさんが今のまま会社に残っていても?60歳で退職後に引き続き働くことはできない。世の中の60歳といえばカラダが元気ならまだまだ全然働ける年齢。

「60歳から同業種や異業種の仕事に就くことはできても正社員のような雇用は厳しい。だったら思い切って異業種に転職して65歳以降、70歳まで雇用されるような環境に付こう」と大きな決意を固めたWさん。

結果的にグループ全体で1万人の募集に対して1万2千人が早期退職を希望したというのです。でも、51歳のWさんは今年で住宅ローン返済10年目。返済期間はまだ25年も残っています。

お子さんは9歳で転職後の給料は前職よりもダウン。果たして今まで通りの生活レベルを維持したり住宅ローンを返していけるのでしょうか?

『「借り方」より「返し方」を重視』

結論から言うと転職して給料が下がってもWさんの家計は特に問題はありません。急激な物価高の昨今、収入が減ったのに家計に問題がないのはなぜでしょうか?

Wさんは住宅ローンの「借り方」より「返し方」を重視したから。つまり、住宅ローンを「借りられる額」ではなくて「返していける額」に設定。無理して借りるという背伸びはせず返していける身の丈を意識したのです。

10年前、当時41歳の同い年Wさん夫婦の世帯年収は約1,000万円。当時からの今後予想される詳細な支出を洗い出さないと?適正な住宅ローン借入額は算出できませんが。

10年前からの収入と支出、具体的には「大学卒業までの教育費」「貯金額」「退職金額」「車の買換え費用や維持費」「旅行やレジャー費用」「将来の家の修繕費」など。

諸々の支出を加味した家計に適正な住宅ローン借入額は低く見積もっても約3,500万円。実際にWさんが借りた住宅ローンは約2,500万円。

「40過ぎてからの住宅ローンで子どもの教育費がかかるし、体調不良とか親の介護とかもあるし。もし、奥さんが正社員で働けなくなったら?とかも考えなきゃだし…」

今後、予想されるリスクまで住宅ローン借入時に想定。住みたいエリア、住みたい家など住宅ローンを多く借りることよりも。途中で何か不測の事態が起こっても?家計が苦しくならないようかなり抑えた物件を購入。

住宅ローンをかなり抑えて借りているので多少、収入が下がっても何も問題ありません。価格を抑えた物件を購入したので10年目で家の修繕費はすでに発生し始めてはいるかもですが…。

住宅ローン金利も倍以上になり返済額がアップしても精神的なストレスはなし。1,000万円単位の退職金も入り安心感もゲット。住宅ローンを借りる前同様に自身の趣味や家族での旅行やレジャーを定期的に楽しめているのです。

『退職年齢が延びても全員が会社には残れない』

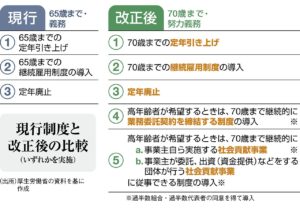

「改正高年齢者雇用安定法」という働く意欲がある高齢者が能力を発揮できるように環境の整備を目的とした法律が2021年4月1日に施行されました。わかりやすく「70歳定年法」などと呼ばれます。

上記法律により2025年4月から企業は「70歳までの定年引き上げ」「70歳までの継続雇用制度(再雇用制度等)」などの策が義務化。(強制ではなくあくまでも義務化)

ざっくり言うと今いる会社で70歳または70歳以上まで働ける可能性が出てきたということ。(あくまでも可能性の話)

現状は「60歳退職、再雇用65歳まで」「65歳退職、再雇用70歳まで」の企業が多い中70歳まで定年が引き上げられたのは喜ばしいことですが…。

『定年まで生き残れるのは2、3割』

企業の本音としては優秀な高齢者だけが残って欲しいのが現実。いくつかの上場企業の70歳まで働ける仕組みによると70歳まで働ける人は「一定の条件を満たせば可能」と明記されています。

となると一定の条件を満たして70歳まで働き続けられるのは全体の中の優秀な2、3割。残りの大多数は早期退職、転職など。異業種など定年前に新しいことにチャレンジする選択を迫られるということなのです。

法律改正で定年が70歳まで認められるようになったといってもあくまで義務化。実際には70歳まで同じ会社で働けると思わないほうがいいのではないでしょうか。

『住宅ローンが負担にならないために』

今後は人生100年時代の世の中。70歳で定年しても残り30年。つまり、老後の生きるお金が必要ですよね。あなたが70歳のとき住宅ローンはまだ残っているでしょうか?

もし、住宅ローンが残っていても危険な家計と安全な家計とに分かれます。家計に適正な住宅購入予算で最初から住宅ローンを組んでいれば?「借りられる額」ではなく「返せる額」なら?老後も家計が圧迫される可能性は低い。

ではもし、あなたが70歳定年または65歳まで会社にいられず途中で転職して給与が下がるなどの場合、住宅ローンを払っていけるでしょうか?

給与減など不測の事態はもちろん、さらなる物価高対策や住宅ローンの金利上昇、教育費のピーク時に備えた家計シミュレーションまでできているでしょうか?

もし、将来のリスクを何も想定していない、無理した身の丈以上の住宅ローンを組んでいたら??突然の給与減、体調不良などの収入減、その他の不測の事態に家計は対応できない可能性が高いです。

「年収の〇倍まで借りられますよ!」「年収に対して返済比率は〇〇%なので〇〇〇〇万円まで融資が可能です!」など。住宅営業マンや銀行が教えるのは年収に対しての最大借入額。あなたの家計の支出は1円も含まれません。

つまり、住宅ローンの借り方はどうでもいいのです。あなたの家計の支出が0円計算の住宅ローン借入額は何の意味もありません。営業マンは1円でも高い家を売りたい。銀行は1円でも多くお金を貸したいだけ。

住宅ローン返済が終わったあとの老後に思い描く安心できる幸せな暮らしのためにも。

住宅購入前の今こそ家計に無理のない住宅購入予算を把握することは現時点で予測できる未来の支出の把握。用意周到な住宅購入においての資金計画のシミュレーションが住宅購入前に絶対に必要なのは間違いありません。

なぜなら、住宅購入後の35年またはそれ以上の住宅ローン返済というお金のストレスにつながるか?それとも心の安心感につながるか?が決まってしまいますから。