静岡のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが家を建てるとき貯金からいくら出せばいいのか?についてお伝えしますね。

住宅金融支援機構、2018年度の民間住宅ローン利用者の実態調査によると家の購入動機の第一位は「子どもや家族のために家を持ちたい」。

第二位は「結婚、出産を機に家を持ちたい」。第三位は「もっと広い家に住みたい」。あなたが家を建てたい!と思ったタイミングはいつでしょうか?

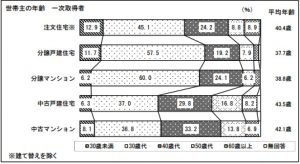

次に国土交通省、平成30年度の住宅市場動向調査によると家を買った人の年齢は30代が一番多い。実際に私への相談者さんも30代が多いし30代は結婚、出産などのライフスタイルの変化が一番多いので家を買う人が多いのでしょう。

住宅ローンは一般的に35年返済でスタートするので35歳くらいまでにローンがスタートできればムリなく返していける。返済をちょっと頑張れば現役収入が終わる65歳で完済できる時間的余裕があるのも大きなメリットです。

『貯金からいくら出せばいいのか?』

そして多くの人が同じように悩んでいること。「貯金から家にいくら出せばいいのか?」。最初の目安としては諸費用分を現金で出すことでしょう。

諸費用とは住宅会社に支払わないもの、土地の価格以外の費用のこと。具体的には、住宅ローンの手数料、登記関係の手数料、住宅取得に関わる税金、火災保険料や地震保険料、不動産会社への仲介手数料など。

例えば土地と建物で3,000万円とすると諸費用だけで約150~200万円。諸費用のお金までを長期でわざわざ利息を払うのはもったいないです。なので一歩目のハードルとしては諸費用分を現金で出すことが目安になります。

『総予算の1割+家具家電・引越し費用』

そして次の目安としては土地1,000万円、建物2,000万円、諸費用200万円として合計3,200万円とすると3,200万円の1割は320万円ですよね。

さらにプラスして家具家電+引越し費用を仮に100万円として320万円+100万円=420万円。420万円が用意できると住宅ローンの選択肢が広がったりします。

上述の150万円~200万円の諸費用分だけを現金で出す人より有利な金利条件のローンで借りることが可能になるんですね。ただ・・・。

『1年分の生活費は貯金で残そう』

自己資金をできるだけ入れると有利な金利の住宅ローンが組めたりローン借入額が減るなどのメリットがある一方で、

目一杯貯金を使ってしまって家を建てたら貯金がほとんどないという人も少なくないですね。

例えば、今貯金が500万円の場合、上述の420万円を使ってしまうと残りは80万円ですよね。1年で貯金が100万円貯まるなどの見通しがあれば大丈夫かもですが、

家を建てたあとに、住宅手当がなくなる、景気に左右されやすい業種、クルマの買い替えが迫っている、家賃よりローンが大幅に上回るなどの状況に当てはまるなら現金の出しすぎは家計が一気にピンチになってしまう。

何かあったときは1年分くらいの生活費が手元にないと家計が対応できませんから。損得ばかりに目がいって現金不足に陥ってしまっては意味がないですから。

以上のようなことからあなたの手元に残すお金もじっくり考えながらローン借入額やローン選びをするようにしてくださいね。

もし、あなたの貯金額の増減を中期そして長期で知りたい、そして、老後のお金の不安まで「見える化」してみたいのなら無理のない住宅購入予算がわかるマイホーム予算診断サービスを受けてみてくださいね。

(マイホーム購入のご相談はご夫婦のお考えや表情、空気感を読み取ることが非常に重要なため現状は対面での相談をしています。面談時にはマスク着用、アルコール消毒液を持参で訪問しています)