静岡のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが頭金をたくさん入れるのは間違い!な理由についてお伝えしますね。

「頭金はどのくらい入れた方が良いですか??」住宅ローンでよく聞かれる質問。

家を買うときはほとんどの人が住宅ローンを利用するので、「ローンをたくさん借りると利息も多くなるので手持ちの現金をできるだけ入れた方が良いのでは?」と考えている人が多いようですね。

確かにたくさん借りれば利息も多くかかるのはその通りです。でも・・・。

『頭金をたくさん入れるのは間違い』

利息のことだけを考えて、「できるだけ現金を入れよう!」と考えてしまうのはかなり危険なんです。場合によっては損してしまうことをあなたは知っていますか??

なので今回は、「頭金をたくさん入れるのは間違いな理由」についてお伝えしますね。

- クルマの購入が数年以内に控えている

「今の車を数年以内には買い替えなきゃいけない。300万円の新車購入をローンで考えている・・・」というケース。でも、車のローンは住宅ローンと比べて金利がかなり高いし教育ローン等も金利がかなり高いです。

なので近い将来、車のローンを組む可能性がある場合は車のローン金利と比べて住宅ローンの頭金を入れるべきか?をよく考えた方が良いです。

- 生活費1年分の預貯金を残す

新型コロナの収束がいつになるか読めない今、まだ数年は何があるかわかりませんよね。会社の業績悪化、給料の減額、ボーナスカット、リストラ、最悪の場合、倒産もあり得る。

新型コロナに関係なく働き方改革によって数年前から残業NGとなり給料が減った人もいるはず。今まで見込めていた収入が急に減額になってしまったら?

足りない分は預貯金で賄うしかありませんよね。その場合を見込んで理想は生活費の1年分は残しておきたいところ。月の生活費が25万円なら300万円。30万円なら360万円は最低限残しておきたい額。

少なくとも貯金残高が20~30万円など貯金がほとんどない状況はものすごく危険。その他にも想定外の出費が必要になってしまうことも十分あるのである程度の預貯金を残しておくことは必須です。

-

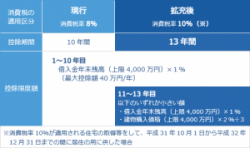

住宅ローン控除を上手く利用

ローン残高に応じて所得税と住民税の還付が受けられる制度。住宅ローンを利用している人が受けられる制度で年末の「ローン残高の1%」を現状は13年間減税してくれます。

年末のローン残高が3,000万円なら30万円、2,500万円なら25万円。あなたが選んだ金利と納税額によっては利息よりも住宅ローン控除額の方が多くなる場合もあります。(来年度以降制度改正の可能性あり)

-

団体信用生命保険の存在

住宅ローンを借りるときは金融機関で、「団体信用生命保険」という生命保険に加入しなければならない。住宅ローンを組んだ後に契約者が死亡してしまったら?残りの住宅ローンが0円になるという保険。

旦那さんが3,000万円のローンを組んでもし、購入後に亡くなってしまった場合に団体信用生命保険に加入していればローン残高が0円になります。残された家族が住宅ローンを払い続けることにはなりません。

「住宅ローン=大きな金額の生命保険加入」と同じ意味を持ちます。つまり他の死亡保障に加入中なら死亡保障を大きく減らして家計の節約にも成り得るのです。

以上のようなことから必ずしも頭金をたくさん入れることが正しいとは限りません。将来の支出予定や不測の事態に対してどのような対策を取ろうとするか?であなたにとっての最適な選択は変わってきます。

その他にも年齢や職業、貯金残高や購入金額、心理的要因や性格等々によっても最適な方法は違ってきます。

どのような状況でも、「頭金はたくさん入れるべきというのは間違い!」というのを覚えておいてくださいね。

(マイホーム購入のご相談はご夫婦のお考えや表情、空気感を読み取ることが非常に重要なため現状は対面での相談をしています。面談時にはマスク着用、アルコール消毒液を持参で訪問しています)