静岡市のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが住宅ローン不安を解消する唯一の方法についてお伝えしますね。

先月中旬、横浜で弟の結婚式がありました。8月末には第一子も生まれる予定でおめでたい話題が続いています。

ただ、現実的なお金の話で言うと弟は今年47歳。もし、子どもを大学まで進学させるとなると70歳までは安定収入がないと教育費が準備できない。退職後に再雇用で働くか?または独立して働くなど。

今後の奥さんの働き方にもよりますがなかなか高いハードルが待ち構えています。

子どもがいなければ住宅購入も視野にいれていたようですが子どもが生まれるとなると住宅購入より教育費を優先させるのは当然のこと。将来的に子どもが独立した後は住宅購入の計画も考えているようです。

年齢的にも今から子どもを育てていくのはすごく大変だと思うのですが住宅ローンがないのはかなりラッキーなこと。賃貸なら生活水準に合わせて自由に住み替えができますからね。

もし、先にマイホーム購入をしていたら?住宅ローンを返しながら教育費も貯めながら同時に老後資金の準備をしていくのは不可能だったのでは?と思いますね。

『手遅れの相談』

「先日、土地の契約をして今月末にハウスメーカーと契約の予定なのですが…。今になってお金のことが急に不安になってしまって…。一度、ご相談をさせていただけないでしょうか?」

1週間ほど前に届いたメール。実は同じようなメールが年間5~6件は届きます。私はメールが届くたびにイヤな予感しかしない。既に土地や建物を契約済、または建築先も決まっていて契約直前のご相談はお断りしています。

なぜなら、ご相談を受けてアドバイスをしてもすでに契約済。私のアドバイスに関係なく家づくりは進んでいくのでご相談自体が無意味になってしまうため。

3~4年前までは受けていましたが契約後や契約後のトラブルなど。切羽詰まったご相談依頼は、「今は家を建てるべきではないですね…」と厳しい結果になることがほとんどです。

しかも契約後では本音を伝えるのが難しい。本音を伝えたとしても契約済である以上家は建って住宅ローンがスタートしてしまいます。

私は第三者の立場なので相談者さんの100%味方。だからこそ、「今の家計のまま家を建てるのは厳しいですね」「まずは赤字の家計を改善して黒字を目指しましょう」と正直に伝えることも私にしかできない使命。

できれば私も言いたくはないですが…。家を建てたい家庭に本音をショックな言葉を伝えなければならないのは非常に残酷なことだからです。

『現実を受け止めることが大事』

実際の面談で、「ちょっと今のまま家を建てるのは家計的に厳しい…」と現実を伝えなければいけない人がいるのも事実。「厳しい現実に立ったときに相談者さんがどのように思うか?」で今後の家計が大きく変わります。

「家を建てるつもりだったのに夢を壊された…。相談するんじゃなかった!」と思うのか?「今のままでは家計が厳しいことがよくわかった。家を建てるより今後何をすべきかを考えるきっかけになった」と思うのか?

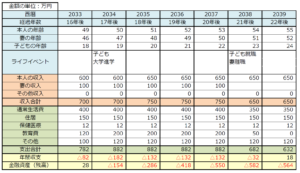

もし、あなたが将来までの収入と支出の流れがわかるライフプランとも言われるキャッシュフロー表を見て「今のままでは家計が厳しい…。将来は赤字に突入してしまう!」という現実がわかったらどちらの考えですか?

『建てる前なら家計改善できる』

今後の収入の見込みと現時点で予測される今後のあらゆる支出を洗い出してキャッシュフロー表を作成することで、「あなたが家を建てても大丈夫な家計か?」がはっきりとわかります。

もし、結果が良くなければ、「今後どうすればいいのか?」を事前に考えるきっかけになりますよね。一度、立ち止まって現実を知ることで大きなリスクを回避できます。

でも、住宅ローン返済がスタートしたあと、「あれっ、今のままだと家計が厳しいな…」と気づいてもすでに手遅れ。借りたお金は最後まできっちり返さなければいけません。

家計が苦しくても住宅ローンは減らせない。貯金を取り崩すか収入を大きく増やす。支出を減らすかおこづかいや旅行などの費用を削るという対策しか方法はありません。

収入を大きく増やすには旦那さんが明日から転職する。または奥さんが明日からパート勤務する、元々週4だったのを週6の勤務に増やすなど。もしくはフルタイムで働き始めるなどしない限り簡単なことではありません。

ほとんどの家計は食費を削る、旅行を諦める、お小遣いを減らすなどの支出を削るという作業をしなければならないでしょう。

でも、支出を削るのにも限界があります。生活するための最低限の食費や水道光熱費はかかるわけで。お小遣いを0にはできませんよね。

家族旅行や新しい車を買うのをガマンしたり趣味のお金も削れば家計は一時的には回るかもしれません。でも、家族が幸せに使えるお金を削ってしまうのはストレスでしかない。

旅行や趣味、クルマ購入などのお金をすべて削ったとしてもまだ家計が苦しかったら?貯金を崩していく赤字生活に突入です。貯金だって下手したら1年未満で底をつくかもしれません。

もし、貯金もなくなってしまったら?最後はどうなるでしょうか?

『売るしかない』

せっかく手に入れたマイホームを手放す以外に方法はありません。家がすぐに売れればいいですがマンションなどと違って一戸建ては簡単には売れないですから。

売れたとしても希望額を大幅に下回って住宅ローンだけが残る可能性が高い。住宅ローンの残りを払いながら賃貸の家賃も同時に払って生活することになるでしょう。

ローンと家賃の二重生活なんて想像もしたくありませんよね。マイホーム購入という楽しいことだけを考えたいのにお金という超現実的なことには目を向けたくないかもしれません。

「周りのみんなも普通に住宅ローンを組んでいるから我が家の家計も何とかなるでしょ!」と思うかもしれない。でも。後々お金のことで後悔しないためには先に見ておかなければいけない現実もあると思いませんか?

『お金のことは後回しにしない』

「どこの会社で建てるようかな?」「どこの土地がいいかな?」「どこのマンションがいいかな?」「新築にしようか中古にしようか?」などと考えるのはとても楽しいこと。

でも、家を建てるときにはあなたやあなたの家族が家を購入後何十年も幸せに豊かに暮らすためにも…。お金という現実とまず最初に向き合うことが先決だと思いますがあなたはどう思いますか?

住宅会社や銀行は、「あなたは家を建てない方がいいですね」とは絶対に言ってくれません。あなたは家を建てたあとに家計の苦しさに気づいて後悔しますか?または建てる前に気づいて今後の対策をしますか?