静岡市のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが変動金利も上がるときは上がるについてお伝えしますね。

「うわっ、マジかー!」週2回、20年以上スーパーに行っている私。買う食材はいつも同じで今まで長年の経験でレジの前に合計額がほぼ予想できていたのが…。

先週、先々週の買い物では予想額5,000円に対して会計額はどちらも7,000円以上。4月の食料品値上げは約5,100品目で去年4月と比べて4倍超え。去年より今年の方が物価上昇の影響を感じませんか?

食料品、生活雑貨用品、交通料金など。世の中のあらゆるモノが値上げしているのに未だに値上がりしていないものが…。

『変動金利は据え置き』

住宅ローンの変動金利。日銀の異次元のマイナス金利政策で変動金利は長らく超低金利のバーゲンセール状態。変動金利の仕組みの正しい解説は長くなるので省きますが。超ざっくりいうと…。

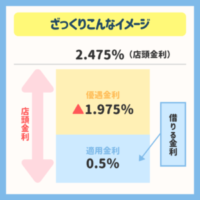

変動金利は銀行の店頭金利(定価金利)から優遇金利(割引金利)を差し引いて借りる金利が決定。優遇金利の幅は会社員、公務員やその他諸々の条件で異なります。いわゆる信用度の違いです。

店頭の基準金利2.475%は2009年から14年変わっていません。4月と10月の年2回、金利見直しがある変動金利は今月の店頭金利も変化なし。

各行の金利引き下げ競争もあり2023年4月現在、ネット銀行では0.2%台(一定の条件をクリア)で利用できるところも。

金利が低いので返済額が少なく見える変動金利を選択する人が静岡県内では7割近くを占めていて。「今後もしばらくは変動金利は上がらない」「仮に上がるとしても2030年頃だろう」など。

住宅ローンの動向をメディアで解説している人たちはしばらくは今後も影響はないだろうとの見方を示しているのですが…。

『変動金利も上がるときは上がる』

私は景気に関係なく金利動向もシナリオ通りにはいかないのでは?と。変動金利も上がるときは上がると思っています。なぜなら、10年以上も異常な政策を継続した結果が景気や経済を低迷させているからです。

一般的にインフレなどの好景気を引き起こすために行う方法は3つ。「日銀が金融緩和、政府は減税などの政策、公共事業への財政資金の投資など」が必要なのですが…。

政府は10年間で2回も消費増税をして景気を潰してしまった。日銀による異次元の金融緩和政策も同罪(実際は安倍さんが強行した政策)

異次元の金融緩和をすればするほど税制規律がゆがみ国の借金も膨れ上がって経済も低迷。円に対する信用にも?が付き円安方向へ。コロナ禍、ウクライナ情勢の影響は都合の良い後付けの理由だと思うのです。

10年間も異常な政策を続けた結果が今の現状。個人的には岸田総理にとって都合の良い日銀総裁に変わったので金融緩和にはあまりこだわらないのでは?と思いますね。

コロナで失われた経済を急ピッチに取り戻す必要がありますから。岸田総理と財務省が消費増税と金利上げのタイミングを数年以内に狙っているのではないか?と個人的には感じています。

『金融機関の本音』

「変動金利はいつでも上げられる。でも、今上げてしまえばお金を借りづらくなるイメージになる」

「儲けはなく住宅ローンを組んでもらうために下げているだけ。利息ではまったく儲けがない」

「住宅ローンは入口で本当の目的はローン契約者の退職金の預け入れ。退職金運用の方が儲けが出る」

「住宅ローンの儲けはほとんどないから変動金利は今すぐにでも上げたい。でも、自分のところだけ先に上げちゃったら他行に行かれてしまう。他行が金利を上げ始めたら上げようと思う…」

「年収に対して返済比率内に収まれば融資をしてるけど…。ぶっちゃけ、この人返済大丈夫かな?っていう人にもお金を貸しているのは事実…」

実際に私が複数の金融機関の融資担当者から聞いた生の声です。

『私の本音1』

「コロナで倒産した企業もあるけど今年以降の方が倒産はもっと増えるよ。補助金とかコロナ融資を受けた企業の返済が今年7月から始まるからね」

「コロナ融資で今まで生き延びていた企業の倒産が増えればローン返済できなくなる家庭が増えてくるよ」

「みんな今の低金利を基準にローンを組みすぎ。人生なんて予定外、想定外の支出の連続だし…」

「ローンを早く終わらせたいから退職金で一括返済!という考えはわかる。ただ、一概に損か得かは言えないよ。住宅ローン返済はそもそも損得で考えるものじゃないからね」

「もし、自分が住宅ローンを組んでいたら?住宅ローンを早く終わらせることより自分や家族の幸せを優先するかな。今を楽しみたいし多少の贅沢もしたいしやりたいことやりたいし…」

「もし、35歳で35年ローンを組んだら70歳まで普通に払うよ。70歳まで何かしら働くし。もし、早死にしても。住宅ローン=ローン残債額と同等の死亡保険に加入してるからね。早期完済がベストでもないよ」

「余裕があれば早く返すに越したことはないよね。一方で。金利が高くない今は無理に急いで返す必要もなくない?ローンがなくなるプラスより手元の現金が大きく減る方が精神的にマイナスかも…」

「景気が悪くても住宅資材は上がるし金利も上がるときは上がる。職人さんの人件費も上がってるよね」

「さらなる物価上昇に今後、もし、消費増税となると?収入が上がる以上に支出の方が増えるよ…」

『私の本心2』

「本来は返済計画にかなり余裕があって金利上昇リスクを取れる人が変動金利を選ぶべき。余裕がない人ほど固定金利を選ぶべき。実際はまったく逆だけどね…」

「固定金利であろうが変動金利であろうが。どちらを選んでも10年後20年後も返済に苦労しないローン金額じゃなきゃ。無理して借りて子ども2人大学生とか一番お金かかるときにローン本当に払っていける?」

「一時的に収入が減ったり金利が1%上がっただけで支払いが苦しくなるなら?そもそも借りた金額が身の丈に合っていない可能性が高いよ」

「10年前と比べて100%借入(自己資金なしのフルローン、諸費用まで借りるオーバーローン)が増えてしまったからね。月の返済が1万円増えただけでも家計破綻や老後破産になる家庭がいっぱい出てくるよ…」

「ボーナスや退職金まで返済に回す計画の人大丈夫?新築でも10年後以降は100万円単位で修繕費もかかるよ。修繕費を貯めておかなきゃ。クルマの買い替え費用もあるしね」

『金利選びや返済方法は各家庭で異なる』

あなたは上述の私の本音をどう思いましたか?「そうそう、私もそう思う!」「いや、まったくそうは思わない」など。私と同じ考えの人もいればまったく違う人もいるでしょう。どちらが正解とかはありません。

「夫婦の年齢、職業、預貯金額、性格や考え方、教育費のかけ方、奥さんの働き方、退職金額、何歳まで働くのか?」など。

「コレが正解!」というのはなくて。各家庭で条件が異なれば金利選びや返済方法も異なっていいのです。

「今後、変動金利が上がるか?上がらないか?」をいくら考えても答えは未来にならないとわかりません。「変動金利が良かったか?固定金利が良かったか?」も完済して初めてわかることです。

『私の一番の本音』

「重要なのは固定金利か?変動金利か?の選択ではないよ。家計に適正な購入予算を把握することから」「購入予算を把握してから金利上昇を前提にした借入額や金利選びのシミュレーションをすればいいだけ」

「シミュレーションすべきは住宅ローンではないよ。あなたの家計の今後の予想される支出のすべて。あなたの今後のお金の使い方全部なんだよね!」