静岡のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが7,000万円の家を買っても大丈夫か?についてお伝えしますね。

「7,000万円のマンションを買いたい20代夫婦、購入可能か?FPが解説!」少し前のネット記事より。

記事の内容をまとめると「2022年に結婚した20代夫婦」「世帯年収900万円」「来年第一子を出産予定、子ども2人希望」「基本的には共働き」「毎月15万円の貯金」「車なし」「貯金額は約600万円」の世帯。

20代夫婦がFPさんに、「7,000万円のマンションを購入したいが問題ないか?をシミュレーションしてもらった」という内容でした。あなたはどのような結果になったと思いますか?

記事によると実際のシミュレーション結果は、「7,000万円の物件を購入してもOK!ただし、共働きは必ず続けましょう!」という回答でした。

私も客観的に見てFPさんのシミュレーション結果は「まあ妥当かな~」と思います。でも…。

『コメント欄はバッシングの嵐!』

実際には「職業、毎月の支出額、今後の支出、教育費の掛け方、退職年齢、退職金の有無」など。詳細情報がわからないのでFPさんのシミュレーション結果が本当に正しいかどうかはわかりません。

私の計算上では退職年齢が65歳で65歳まで夫婦でフルタイムの収入が見込めれば7,000万円は普通に返せる額。退職まで40年弱も働けますからね。でも、世間の意見はまったく違うようでコメント欄を見ると…。

「シミュレーション通りに年収が上がらなかった場合を考えてない!」「奥さんも一生働き続けるのを強要するのはどうなの?」「新婚で離婚リスクがある!」「働けなくなるリスクもある!」などバッシングの嵐。

私としてはネガティブな意見も決して間違いではないと思います。まだ結婚したばかりなのに7,000万円の住宅購入はリスクがあるかもしれません。ただ、私が思うのは…。

『リスクがない人生ってあるの?』

確かに7,000万円という高額の住宅購入はリスクがあるのもわかります。であるならば高額な住宅ローンほど早くスタートするべきです。返していける時間が長くリスク回避できますから。

ネガティブ意見に対抗するわけではないですが。リスクゼロの人生ってあるんでしょうか?例えば、仕事で「今から転職するのはリスク!」と考える人はある一定数います。「転職しても給料が上がるかわからない!」という意見。

一方で、「今の職場ではもう自分のスキルは上がらないから退屈。もし、40代後半でリストラや早期退職の対象になったら再就職先なんて見つからない。転職しない方がリスク!」という考え方もありますよね。

どちらが正しいかということではありません。積極的にリスクを取るか取らないかの価値観の違いです。人生は常に選択の連続。人生において何かしらのリスクは常について回るものではないでしょうか。

『賃貸にもリスクはある』

コメント欄でネガティブ意見をしていた人の考えは「5,000万円くらいならOK!」「奥さんが仕事を辞めても払っていけるローンにするべき!」というような意見。私も大いに賛成です。

また、他には、「持ち家なんて必要ない!」「家は生涯、賃貸で十分!」という持ち家反対派の意見も。賃貸派の意見もすごくよくわかります。ただ…。

個人的には賃貸にもリスクはかなりあると思います。今後は人生100年時代。長生きすればするほど家賃も生活費もかかります。

老後の年金以外に生活できる預貯金(仮に2,000万円とか3,000万円)とは別で。一生家賃を払い続けられるお金が用意できるなら賃貸暮らしでも全然良いと思います。

また、年金生活になると貸してもらえる物件はかなり限定されます。特にひとりになると借りにくくなるのは事実。大家さんからしたら「孤独死」や「家賃滞納」等のリスクが十分に考えられますから。

つまり、「持ち家」でも「賃貸」でもメリット&デメリットが混在するということなんです。

『住宅購入でリスク回避する方法』

だからといって住宅購入でリスクを取って突き進め!ということではありません。現時点で最低限できるリスク回避できる方法があるならしっかりと行ってから前に進むべきです。

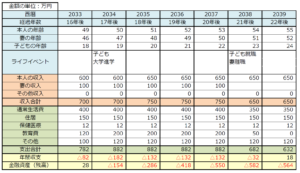

あなたが今、「マイホームが欲しい!」と思うのなら?今の収入と支出、教育費やその他の今後予想される支出を元にシミュレーションをするだけでリスク回避ができます。

「毎月の住宅ローンを払いながら毎年家族で旅行に行けるか?好きなクルマが買えるか?子どもに好きな教育を受けさせてあげられるか?欲しいものが我慢せずに買えるか?老後破綻しないで暮らせるか?」などが明確にわかります。

逆に「転職して給与減になったらローンは払えるか?」「親の介護が必要になったら仕事を辞めてもいいのか?」「もし、働けなくなったらローンは大丈夫か?」など。今後起こり得るリスクに対しても現時点で明確に予測できるのです。

人生は家を建てることだけがすべてではありません。家を建てる買うのは人生の「目的」ではなく「手段」に過ぎません。教育費、マイカーの買い替え、老後資金など何かとたくさんのお金が今後必要になります。

住宅購入計画をスタートする前に。今後起こり得るいくつかのリスクもしっかりと考慮して家計に適正な予算決めをしておくことが将来のリスク回避につながるのです。

家を建てる前にお金の不安を解消しておけば楽しい家づくりはもちろん、購入後もお金の不安を抱えることはないのですから。