静岡市のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPが住宅ローン破産しない夫婦の年収割合についてお伝えしますね。

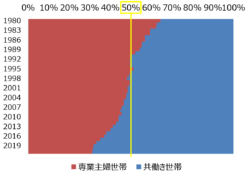

「68.8%」あなたは何の数字かわかりますか?答えは2021年時点での共働き世帯の割合。共働きとは夫婦ともに会社員などのフルタイム、または夫が会社員、妻がパート勤務など。

総務省「労働力調査特別調査」によると。共働き世帯は2000年に50%を超えて最新の調査結果2021年時点で共働き世帯は 68.8% を占めています。

ちなみに子供が産まれると共働き率は一気に下がり0歳児のいる世帯の共働き率は38%。(妻が育休中でも雇用関係があれば共働きとする)

出産前は妻の約71%が雇用形態問わず就業しているのに対して。第1子が1歳時点の妻の就業率は約29%まで下がります。「仕事より子育てを優先したい!」というのは自然なことですよね。

と同時に子供の誕生をきっかけに仕事を辞める人が相当数いるということは?収入がなくなり今後の家計に大きな影響を及ぼすことを意味します。

『世帯年収の割合は様々』

共働き世帯の全国平均の年収分布を見ると400~499万円の共働き世帯がトップ。続いて300~399万円、500~599万円の世帯割合が同じくらい。

仮に奥さんが出産したばかりで働いていないとします。現時点で旦那さんだけの収入で住宅ローンを借りる場合は借入額がちょっとオーバーすることはありますが大幅に借りすぎてしまうリスクは少ない。

でも、奥さんも会社員などの夫婦共働き時点で住宅ローンがスタートすると必ずある共通の理由で家計が苦しくなる家庭があります。何かというと?

『奥さんが仕事を辞めたとき』

会社員だった奥さんが仕事を辞める。奥さんの収入が0になると世帯年収も大きく減るので当然家計が苦しくなりますよね。お子さんの成長と共に支出も増えるので世帯収入が減れば家計へのダメージは相当なもの。

ただ、奥さんが仕事を辞めて世帯収入が減ったとしても。「旦那さんと奥さんの年収の割合がどのくらいか?」によって家計へのダメージがものすごく大きく変わってくるんです。

『夫婦の年収割合が同じはヤバい』

例えば年収が夫500万円、妻300万円の世帯年収が800万円の家庭の場合。割とよくあるケースだと思います。

当然、奥さんが仕事を辞めると家計に影響は出ますよね。でも、仮に預貯金は500万円ほどはある。旦那さんの年収が微増ながらも毎年上がっていく見込みがあるなど。

プラスの要素が多い家庭は世帯年収が減ったとしても住宅ローンを払いながらの家計のやりくりはなんとかできるでしょう。

では、次に夫の年収400万円、妻の年収400万円の世帯年収800万円。夫婦の年収割合が同じ家庭はどうでしょうか?もし、奥さんが仕事を辞めると家計の負担が増してかなり苦しくなってしまいます。

なぜなら世帯収入が半分になるのは当然ですが。もし夫の年収400万円で土地建物を合わせて変動金利で借りようとすると?借入限度額は約3,000万円。静岡市内で家を建てるとすると3,000万円ではほぼ無理です。

旦那さんの年収だけでは希望額に届かないので奥さんの年収も加えないと希望額の住宅ローンが借りられません。

旦那さんだけなら借入可能額は3,000万円なのに夫婦の年収でローンの審査に出したら?4,000万円は楽勝、5,000万円でも6,000万円でも審査が通ってしまう。借り入れ可能額は年収だけで一気に増えます。

借りるときは夫婦共に十分な収入があるけど。もし、出産や出産後の子育て、体調不良など。何らかの事情で奥さんが仕事を辞めることになったら?世帯年収は800万円から400万円に半減してしまう。

最初に夫婦2人分の年収がずっと続く前提での借入れ。妻が仕事を辞めるなどの予定を考慮しない資金計画は家計の割合に対して住宅ローンスタートから相当に借りすぎてしまっている状態。

住宅ローン返済が重くのしかかり今後の家計は確実に苦しくなっていきますよね。今は共働きが当たり前の時代。旦那さんと奥さんの年収が同じくらいの世帯は結構いるんじゃないでしょうか。

『借りられる額ではなく返せる額』

中には年収が夫300万円、妻500万円という家庭も普通にあると思います。もし、奥さんが働けなくなって仕事を辞めてしまったら?。家計はもう住宅ローン破産です。

以上のようなことから住宅ローンを夫婦の年収で借りるときには「奥さんがいつまでいくらの収入があるのか?」をしっかりと考慮してローンの借入額は慎重に考えないといけません。

夫婦二人の年収で借入れをするのは借入額が増えるメリットよりたくさん借りられてしまうデメリットの方が大きい。もし、奥さんが仕事を辞めたときには家計は一気にピンチに陥ってしまいますから。

ポイントは物価が上がっても金利が上がっても耐えうる家計にしておくこと。つまり、住宅ローンは「借りられる額」ではなく「返せる額」です。

共働きでも一馬力でも。世帯年収ではなく月々の手取りでの返済、ボーナスもあてにしない家計を徹底するのが給料が上がりにくい今は賢明ですよ。