静岡市のファイナンシャルプランナー、住宅ローン相談・住宅購入専門のFPが住宅ローン家計破産する人7つの特徴についてお伝えしますね。

「今のままではマイホーム購入はかなり厳しいです…」10組中1~2組に伝えなければいけない一言。

「今のままではマイホーム購入はかなり厳しいです…」10組中1~2組に伝えなければいけない一言。

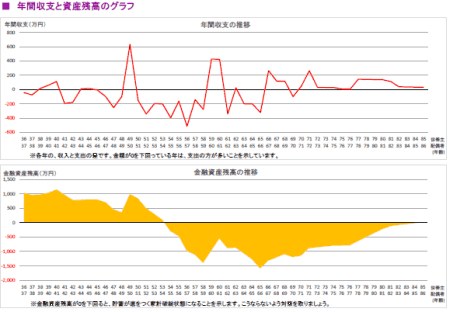

ちょっと見えにくいですが。黄色のグラフは夫婦の年齢で「預貯金残高がどのように推移するか?」をシミュレーションしたもの。

家計に適正な購入予算をお伝えする「マイホーム予算診断サービス」の結果時に一緒にお渡しするグラフ。真ん中の黒線より上の黄色は預貯金残高がプラスで下はマイナス。

旦那さん53歳から預貯金残高がマイナスに突入。住宅ローンを含む月の生活費以外に子ども2人が大学生の時期で学費が家計を大きく圧迫。

学費の負担が大きすぎて早々に大赤字。定年後以降も住宅ローン返済が続き完全に家計破産してしまっている状態です。

現実に学費や住宅ローン支払いのために新たなカードローンで借金に借金を重ねる。自転車操業状態の家計も珍しくありません。

実は家計破産するようなシミュレーション結果になる家庭にはいくつかの共通点があります。今回は住宅ローンを組むことで家計破産しやすい人7つの特徴をお伝えしますね。

『住宅購入が35歳以上』

正しくはアラフォー世代の37歳以降の人。晩婚化の影響で住宅購入する平均年齢も年々上昇。なぜ、アラフォー世代の住宅購入は家計破産のリスクが高まるか?の理由は主に2つ。

1点目は借りすぎてしまうリスク。20代、30代前半よりアラフォー世代は年収が高く年収だけで大きく借りすぎてしまうから。2点目は購入年齢が高くなればなるほど退職までの期間が短く返済が厳しくなるからです。

住宅ローンの借入れに年収の高い少ないは関係ありません。重要なのは十分な返済期間があるかどうか。同じ借入額でも30歳と40歳では退職までの10年の差。10年の差は住宅ローン返済ではものすごく大きい。

40歳前後で第一子が誕生後、マイホーム購入すると?退職時と子供の大学進学期間が重なりますよね。60歳の退職までは安定収入があるので住宅ローン返済も問題なくできます。

でも、退職以降の再雇用は収入が5~6割に減少。住宅ローン返済が続く60歳以降は一気に赤字家計へと転落してしまう可能性が高いのです。

結果的に少しずつ貯金を崩してしまっっていった結果、老後破産してしまう。誰もが今現在は住宅ローンが払っていける。問題なのは60歳を過ぎた後なのです。

『退職金がない』

仕事を完全に終えた老後の生活は毎月の年金収入。残りの足りない分は預貯金を切り崩す生活になるのが一般的。

月の年金額より支出の方が多ければ少しずつ貯金を切り崩していく生活です。ということは退職60歳のタイミングでいくらお金があるのか?がめちゃめちゃ重要。

お金を無理なく貯める増やすには20年30年の時間を味方にしなければいけない。退職後にお金を増やすのはほぼ不可能です。

60歳までにコツコツ貯めた貯金や資産運用以外に1,000万円を超える退職金が見込める人であれば?家計にかなり余裕があるので老後破産する可能性は極めて低いと言えます。

逆に言えばまとまった退職金が見込めない人、「退職金額が未定」「退職金自体が少ないまたはない」という人は老後破産する可能性がかなり高まってしまいます。

企業の退職金は年々減少傾向。あなたがまとまった退職金が得られないのであれば?今のうちから自助努力で資産を貯めて増やしていかないといけません。

『収入が旦那さんのみ』

具体的には年収が高めというか。例えば、旦那さんの年収が700万円以上、または、公務員で安定している家庭の場合。奥さんが専業主婦の家庭も多いですよね。

子育てはものすごく大変だし主婦業もある。旦那さんだけの安定収入で家計は回ると思います。ただ、今までの経験から収入が旦那さんのみの年収高めの家庭は支出も多め。将来的に家計破産のリスクが潜んでいます。

同じ世帯年収700万円でも旦那さん400万円、奥さん300万円の家庭の方が堅実な生活をしている印象が強い。

「必要以上の贅沢や浪費をあまりせず身の丈にあった生活水準。だからこそ身の丈にあった家を買いたい。」という考えなら家計破産する可能性は極めて低いです。

奥さんが専業主婦で堅実に生活している家計もあるので一概には言いませんが。今まで相談を受けてきた傾向として高収入の旦那さんのみの家計は支出過多には注意が必要だと思いますね。

『月の生活費が20万円以上』

物価上昇中の今は生活費を抑えるのは難しいのですが。月20万円の生活費とは家賃または住宅ローン、奨学金などの返済、カーローン、教育費を除いた生活費すべての支出。

お子さんが小学生未満などで家賃、カーローン以外に支出が月20万円を超えている家計は将来の破産予備軍。家計簿をつけていないため支出項目を把握できていないので支出はどんどん増えていくばかり。

上述同様に収入のある今は支出も払っていけるのです。老後に収入が減ったら支出を収入が減った分抑えるのは容易ではありません。

『子供が2人以上』

さらには教育費。文部科学省の全国統計によると小学校から大学までずっと公立(国公立)の学校に進むなら一人にかかる教育費は約1,000万円。

対して高校や大学から私立を選択したり県外で仕送りが必要な場合は1人あたり約1,500万円の教育費が必要。あくまで平均の金額です。子どもが2人、3人分かかるとなると家1件以上の金額ですよね。

最近は住宅価格が上昇しているので、「マイホーム購入のために本当は子ども2人欲しいけど1人にします…」的な家庭も。家族のライフプランより住宅購入が目的、優先になるのはちょっと違うと思うのですが。

子どもの進路によって教育費は大きく変わります。子どもを何人希望するか?教育費の総額はマイホーム購入後の家計に多大な影響を与えるので家族のライフプランは購入前にしっかりと考慮して欲しいですね。

『預貯金が100万円未満』

社会人になってまだ2~3年で預貯金がないのは別として。社会人になって7~8年。結婚して1~2年。10年近く働いてきて夫婦で預貯金が100万円未満はちょっと問題です。

お金の使いすぎでほとんど貯金ができていないことを意味します。「結婚式を挙げたばかり。車を現金で買ったばかり」など。人生には大金がかかるタイミングがあるのですが。

現時点(30代)で夫婦で貯金が100万円未満のマイホーム購入はかなりのリスク。なぜなら、家を買う前が一番お金を貯められるタイミングだからです。

家賃よりも今後の住宅ローンの方が月の支払いは確実に増えます。今までお金が貯められていないということは今後もお金を貯めることができない可能性が高い。

「奥様が出産後で今は働けない」「貯金の代わりに保険で貯めている」などのプラスの要素があるなら話は別ですが。

保険で貯金をしすぎていて毎月がカツカツの家庭もあります。家を買う前に保険で貯めるのはあまり良い方法ではありません。家計が苦しく途中で辞めると損することになるので逆に気を付けなくてはいけません。

『カーローンを組んでいる』

特殊な事情がない限りはカーローンは組むべきではありません。なぜなら、身の丈にあっていない買い物をしている可能性が極めて高いからです。

「貯金が100万円しかないのに300万円の車をローンで買うのか?」「年収400万円で400万円の車を残価設定のローンで買うのか?」

「車以外に趣味も興味もなくて。車を買うことが人生の楽しみ!」というならいいのかもしれませんが。ローンを借りてまで車を買う人は?マイホームも生活も身の丈以上のものを買ってしまう傾向が強いです。

『購入よりもまずは家計改善』

以上お伝えしたのはあくまでも私が相談を受けてきた経験からの話です。上述の人が「将来、家計が破産する」と断言するものではありません。

でも、当てはまる数が多ければ多いほど今すぐのマイホーム購入はリスクがあるのも事実。まずは現状の家計の把握からです。

実際にはその他の要素も多々あるので詳細な家計のシミュレーションをしてみなければ家庭ごとに明確なことは言えません。

住宅展示場に行く前に。まずはじっくりお金の不安を解消してから。最初にお金の不安を解消できればマイホーム購入計画、家づくりは楽しさしかないですから。