静岡のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPがネット銀行の住宅ローンを勧めない理由についてお伝えしますね。

「ネット銀行ってどうなんですか?」ときどき聞かれる質問。「住宅ローン 金利 ランキング」と検索すればたくさんの住宅ローンの比較サイトが出てきます。低金利の銀行ランキングの上位はネット銀行がほとんど。

店舗の家賃や人件費などの固定費をできるだけ減らすなど。低金利をアピールして借りることができるネット銀行は近年首都圏を中心に人気が出てきています。

でも、私が住宅ローンのサポートをするときにはネット銀行を勧めることはほぼありません。ネット銀行がNGではなくて。様々な条件を検討していくと最終的にネット銀行にならないことが多いのです。

今回は低金利でメリットがあるかもしれないのに。ネット銀行の住宅ローンを使わない3つの理由について解説しますね。

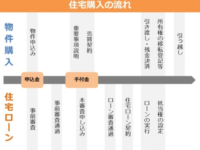

『注文住宅はそもそも使えない』

あなたが検討しているマイホームが「新築マンション」「新築建売住宅」「中古マンション」「中古住宅」など。完成している物件の購入であれば基本的にどこのネット銀行でもローンを組める可能性があります。

マンション、建売住宅、中古住宅はローンを使って支払いをするタイミングは基本的に1回だけ。

売買契約時に物件価格によりますが手付金(契約金)として数十万円~数百万円を現金で支払いはします。残金は物件の引渡しを受けるときにローン実行(住宅ローン)で一括払いというパターンです。

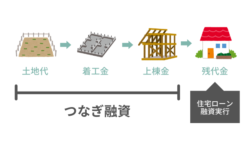

対して注文住宅の場合は話が別。注文住宅を建てる場合は「土地の購入代金」「着工時の着工金」「上棟時の中間金」「完成時の残金」と複数回に分けて多額のお金を支払うタイミングが発生します。

複数回に分けての支払いを「つなぎ融資」と言います。建築資材を仕入れる費用や大工さん、職人さんに給料を払う必要がありますから。

結論を言うと「つなぎ融資」ができるネット銀行は限られているのが現実です。細かい話を付け加えると土地の決済時(つなぎ融資時)に「建物の請負契約書が必要」「建築確認申請を提出しないとならない」など。

土地の支払いまで短期間で間取りまで確定させたり書類の準備までをする必要があります。しかもローン契約者本人がネット銀行とメールで直接やり取りしたり。同時に建築先と連絡を取り合うのはかなり大変な作業。

結果的に「ネットの〇〇銀行で借りるつもりだったけどつなぎ融資が使えない…」「書類を準備するのが間に合わない…」などはネット銀行あるあるなのです。

『審査が厳しい』

メガバンク、地方銀行、信用金庫、その他の金融機関と比べてネット銀行は審査が厳しめ。補足すると「一番有利な条件でローンの審査に通過するのが難しい」という場合があります。

ネット銀行のHPでは「当行は金利〇%です!」とかなりの低い金利で記載があります。でも、実際は全員が全員OKではなくて審査によって金利が変わるパターンの銀行があるのです。

〇〇銀行Aタイプ「最も有利な条件なら0.2%台」Bタイプ「審査の結果次第では0.4%台」みたいな。Bの審査に通るのは難しくないけどAの審査に通るには「年収が高い」「自己資金を多く入れる」などの条件。

「Aタイプの金利で借りられると思っていたのに…。自分の年収や自己資金だとBタイプじゃないと借りられなかった…」となってしまう人もかなりいるのです。

『ローン諸費用が高い』

住宅ローンを借りるときには様々なローン諸費用がかかります。「事務手数料」「保証料」などの契約時に「ローン手数料」と言われるお金がかかります。

ネット銀行の「事務手数料」は借入金額の2.2%(税込)が一般的。借入額3,000万円は66万円、4,000万円は88万円。5,000万円は110万円。

低金利で貸す代わりにまずは「事務手数料」で儲ける必要がありますからね。ちなみに「保証料」はかからないのが一般的です。(理由は長くなるので割愛します)

対して店舗がある金融機関の「事務手数料」は33,000~55,000円(税込)ほど。「保証料」は金融機関で多少の違いはありますがネット銀行の「事務手数料」と同額くらいです。

ただし、店舗がある某金融機関の場合は例外が。例えば借入額3,000万円で保証料が通常66万円かかるのが…。ある一定の条件を満たす人は保証料が半分の33万円になるなど。

店舗がある某金融機関の場合はローンの手数料がネット銀行よりかなり少なくて済むなどの大きなメリットがあったりします。

『金利の低さだけにとらわれない』

お金を借りるあなたは住宅ローンの金利は当然低い方がいいですよね。でも、金利の低さだけに目を向けるのではなく。

「つなぎ融資をしてくれるのか?」「つなぎ融資の金利はいくらか?」「つなぎ融資実行の際の必要書類」「ローン手数料の比較」など。ローン諸費用トータル額での金融機関選びはかなり重要な要素。

ネット銀行では「ローン実行までのスケジュールを自ら逆算して考える」のは大変です。土地を契約してから土地の残代金支払いまでのスケジュールがまったく読めなかったり予想以上に時間がかかることも。

ネット銀行は基本的にローン契約者本人に動いてもらいます。今まで経験したことのない初めてのスケジュールをローン契約者が立てていくのはかなり大変なことです。

一般的な不動産屋さんはローン手続きには絡んできません。「〇月〇日までに土地決済したいので決まったら教えてくださいね」というだけ。

注文住宅の場合はスケジュールが限られています。ネット銀行の住宅ローンの本審査は店舗のある金融機関よりかなりの時間がかかるのも事実。

ネット銀行がダメということではなくて。もし、あなたが注文住宅を低金利のネット銀行で進めていきたいなら?メリットデメリットをしっかりと把握すること。

そして、かなりの時間的な余裕を持ってローン審査を進めていく必要がありますよ。