静岡のファイナンシャルプランナー、住宅ローン相談・住宅購入専門FPがみんな間違える変動金利の上昇対策についてお伝えしますね。

先日、自動車保険を更新。「相手にケガを負わせる」「自分もケガを負う、同乗者にケガを負わせる」「相手の車、自分の車も破損する」など。事故による様々なリスクをカバーしてくれるのがクルマの保険。

また、毎年のように起こる台風や豪雨などの自然災害。住まいのリスクはある一定以上の被害で火災保険がカバーしてくれます。他には一家の大黒柱の死亡など、経済的リスクに対してカバーしてくれるのが生命保険。

リスクには「ある日突然、起こるもの」「将来予想されるリスクに対してあらかじめ対策をしておく」の2種類があります。

人生において上述のようなわかりやすい様々なリスクに対しては大多数の人は備えをしているのですが。なぜか、マイホーム購入においてはほとんどの人が何も対策していない将来起こり得る大きなリスクが…。

『変動金利の上昇リスク』

住宅ローンの金利上昇リスクです。住宅ローンを変動金利で借りたあとに金利が上がってしまうと?月々の返済額が増えます。仮に金利上昇が繰り返されていくと住宅ローンが払えなくなる可能性が出てくるのです。

変動金利という将来的に今より上がる可能性がある金利を選択したのに…。なぜか住宅ローンの変動金利の金利上昇リスクはほとんどの人が何も対策をしていません。

日本では住宅ローン返済中の約8割が変動金利を選択していてかなりの家庭が金利上昇のリスクを抱えているというのに…。ものすごく不思議な現象ではありませんか?

元々、余裕がある家計なら多少の金利上昇があっても返済は問題ないでしょう。でも、どちらかというと変動金利選択者は家計に余裕がない人の方が多い印象です。

つまり、目には見えないけど将来的に住宅ローン破産予備軍がかなり多く潜在しているということなんです。

『変動金利上昇の局面に突入』

2023年10月現在、変動金利に変わりはありません。変動金利は年に2回(4月と10月)金利の変動があります。(一部のネット銀行、一部の金融機関を除く)

仮に金利が上がっても5年間は月々の返済額が変わらないルールがあります。(一部のネット銀行、一部の金融機関はルールなし)

今現在、変動金利の上昇はないですが変動金利上昇の前段階に突入してきています。詳細は難しく長くなるので省きますが変動金利が上がるステップをざっくり言うと…。

- 「長期金利幅の修正」→長期金利幅の拡大が実行済

- 「固定金利の上昇」→固定金利は上昇傾向

- 「長期金利水準の引き上げ・長期金利操作の撤廃」→長期金利引き上げ済、長期金利操作の撤廃予定

- 「固定金利がさらに上昇」→現時点より固定金利がさらに上昇する可能性

- 「マイナス金利解除」→一部の新聞記事によると2024年2月頃解除予想

- 「一部の銀行で新規・借換えの変動金利の上昇」→マイナス金利解除後に変動金利の優遇幅が縮小

- 「ゼロ金利政策の解除」→海外はかなり前に解除されている

- 「多くの銀行で変動金利が上昇」→変動金利の基準金利見直しで今借りている人の金利も上昇

2023年10月現在、4の「固定金利がさらに上昇」に突入してきています。5のマイナス金利が解除されれば想定よりも早いスピードで変動金利の金利上昇が進んでいく可能性があります。

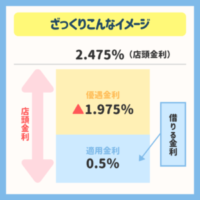

6の段階になると今後は新規で変動金利を借りる人の金利が今より上がります。変動金利というのは店頭金利(基準金利)という定価の金利から優遇金利という割引き幅があって実際に借りられる金利が決まります。

6の段階で優遇金利の割引幅が少なくなるので新規で借りる人は実際の金利も今より上がるわけです。

7のゼロ金利が解除されると店頭金利(定価の金利)が上がるので今変動金利を借りている人の金利も上がっていくという流れです。

『間違った金利上昇対策』

「変動金利が上がったら固定金利に借換えようと思います。」変動金利を選ぶ人のほとんどが言われる金利上昇の対策。間違ってはいないし借り換えることもできるのですが…。

結論からいうと「変動金利が上がったら固定金利に借り換える」を成功させるのは現実的にムリです。なぜなら、上述のステップの通りで変動金利が上がるタイミングは固定金利が上がったあと。

変動金利が上がるのが怖くてその時点で固定金利に切り替えたくても…。変動金利以上にすでに上がっている固定金利にわざわざ変更する人はいないですよね。

変動金利の金利上昇が怖いなら?変動金利が上がっていない今のうちに固定金利に借り替えなればいけない。今まだ変動金利が上がっていないのに金利が高くなっている固定金利にわざわざ借り換える人はいません。

つまり、変動金利が上がっても住宅ローンは変動金利で支払っていくしかないのが現実です。

『金利上昇対策の前にやること』

住宅ローンの金利上昇対策は「借りる前にやるべきこと」「借りたあとにやるべきこと」の2つに分かれます。

借りる前にやるべきことで代表的なのは無理な借り入れをしないこと。家計に適正な購入予算で住宅ローンを組む以外にありません。借入金額が大きければ大きいほど金利上昇による利息で総返済額も増えます。

身の丈以上の借り入れは金利の上昇に関係なく家計の支出が増えていけば月々の返済が苦しくなってしまいます。

そもそも長らく続いている今現在の超低金利が異常事態。変動金利は金利が低いから借りるのではなく。金利が上昇しても家計にダメージを受けないような対策をしながら借りる・返していくのが鉄則です。

金利上昇のタイミングは多くの人が予測不可能。実際に事が起きてから慌てて対応することのないように。あなたが変動金利を選ぶなら?金利が上がっても家計が苦しくならないためにどのような対策をしますか?